资产管理文书

资产,是指企业、单位所拥有或控制的、能以贷币计量的经济资源。包括各种财产、债权和其他权利。资产具有以下三个特征:

(一)可能为企业提供未来的经济效益,但这种未来的经济效益是不确定的。

(二)必须为企业所拥有或控制,某些资产如企业无所有权,只有使用权,也可视为企业的资产。

(三)能以货币计量,必须是企业某项业务的结果。如商誉,在购售、兼并之前无法计算,则不作为企业的资产。

资产,按其性质和管理的要求划分,可分为:流动资产、长期投资、固定资产、无形资产、递延资产、其他资产。

资产,是企业进行生产经营活动的物质技术基础,也是企业财务会计人员最为关注,需要经常进行核算、调控和有效管理的一项主要业务。故而在这方面需要用文字表述的材料和公文也比较多。

【范例】:

关于公司资产周转情况的报告

总经理:

按照您的指示,现将本公司1994年资产周转情况报告如下:

1994年,由于出口服装增加,产品销售收入上升幅度较大,负债减少,公司资产周转率比上年有较大的提高。据计算:

(一)总资产周转率

1994年,公司产品销售净额已达464.2万元,比上年的383.9万元增长20.9%;总资产平均余额为611.8万元,比上年的647.2万元减少5.5%。故而总资产周转率已由上年的59.3%提高到75.9%。

1994年总资产周转率=464.2/611.8=75.9%

1993年总资产周转率=383.9/647.2=59.3%

对1994年公司总资产周转率提高的情况若加以具体分析,大致的情形原则是:受服装销量增多的影响使总资产周转率提高12.4%;受负债减少的影响使总资产周转率提高4.2%。

1993年实际:383.9/647.2=59.3%

换算:464.2/647.2=71.7%

1994年实际:464.2/611.8=75.9%

总差异:12.4+4.2=16.6%

(二)固定资产周转率

1994年,本公司固定资产平均净值为148.5万元,比上年的165万元减少10%,在产品销售净额有较大增加的情况下,所以公司本年的固定资产周转率比上年的2.33次升高到3.13次。

1994年固定资产周转率=464.2/148.5=3.13次

1993年固定资产周转率=383.9/165=2.33次

(三)流动资产周转率

1994年,公司流动资产平均余额为351.5万元,比上年的342.6万元增长2.6%,但因产品销售净额增长幅度大,故而公司的流动资产周转率仍然达到1.32次,比上年的1.12次升高0.2次。

1994流动资产周转率=464.2/351.5=1.32次

1993年流动资产周转率=383.9/342.6=1.12次

上述三方面数据表明,1994年本公司在运用现有资产增产增效方面确已取得了较好的成果。但从流动资产的周转情况看,则没有达到预期的目标,这主要是受应收账款余额和存货增多的影响所致。如果流动资产周转率能进一步提高,公司的资产周转速度还可以加快。

利隆制衣有限公司财务部

1995年1月12日

关于我厂资产评估情况的报告

总会计师:

为转换企业经营机制作准备,我们按厂部的决定,于10月份委托××会计师事务所注册会计师对本厂全部资产重新进行了评估,现将评估结果报告如下:

(一)资产总额

经评估验资后确认:本厂1993年10月15日的资产总额为2647万元,比帐面原值2605万元,增加42万元。

(二)固定资产

经评估确认:本厂1993年10月15日的固定资产净值为1411万元,比帐面原值1369万元增加42万元。其中:

1.生产在用的固定资产1354万元;

2.未使用的固定资产29万元;

3.闲置未用的固定资产17万元;

4.待处理的固定资产11万元。

(三)流动资产

经验资确认:本厂的流动资产为1236万元,同帐面数值相符。其中:

1.现金与银行存款445万元;

2.应收帐款125万元;

3.待摊费用27万元;

4.存货575万元;

5.其他应收款64万元。

(四)流动负债

验资确认:本厂的流动负债为1081万元,同账面数值相符。其中:

1.短期借款431万元;

2.应付帐款255万元;

3.应交税金14万元;

4.应付工资150万元;

5.其他应付款219万元;

6.应付福利费12万元。

(五)所有者权益

经验资确认:本厂1993年10月15日所有者权益为1566万元,比帐面原值1524万元,增加42万元。

附:资产评估报告书一份(略)

××铜网厂财务科

1993年10月25日

关于试算资金需要量的报告

总会计师:

按照您的指示,我们对本厂1994年的资金需要量进行了试算,现将试算情况报告如下:

(一)试算数据:

1.基期(1993年)资产总额2738万元;

2.预测期的产品销售收入增长率17.5%;

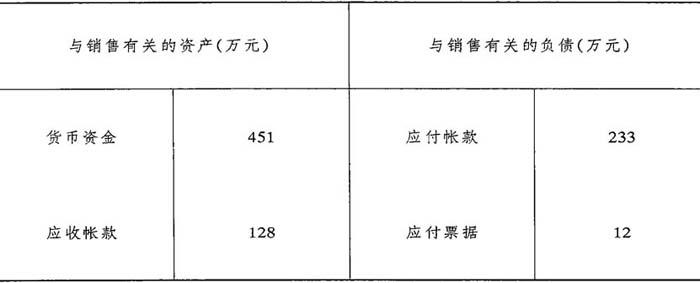

3.与销售有关的资产1237万元;

4.与销售有关的负债269万元;

5.预测期新增的零星开支57万元。

(二)对1994年资金需要量的试算:

按以上数据计算,1994年我厂的资金需要量为2964万元,比上年的2738万元净增226万元,增长8.3%。

1994年资金需要量=2738+17.5%×(1237-269)+57

=2738+169+57

=2964万元

1994年资金需要净增加额=2964-2738=226万元

1994年资金需要量增长率=8.3%

以上报告,仅供参考。

××橡胶制品厂财务科

1994年1月6日

关于公司存货构成情况的报告

总经理:

从目前本公司的存货构成的情况看,仍不够合理,现将存货中的主要问题报告如下:

(一)存货总量有增无减

据计算,1994年本公司的平均存货已达189.6万元,比上年的174.3万元,增加8.8%。这同董事会年初提出的将存货压至150万元以下的要求,距离甚远。但存货周转率则由上年的1.75次提高到1.99次。

1994年存货周转率=377.5(销售成本)/189.6(平均存货)=1.99次

1993年存货周转率=304.3/174.3=1.75次

1994年存货周转率略有提高,主要是服装销量增加的影响。据计算,本年因受服装销量增加的影响,使存货周转率提高0.42次;反之,受存货增加的影响,则使存货周转率下降0.18次。

1993年实际:304.3/174.3=1.75次

换算:377.5/174.3=2.17次

1994年实际:377.5/189.6=1.99次

总差异:0.24-0.18=0.24次

这表明,不论从哪个角度看,本公司的存货总量都是偏高的。如总量不压缩,存货周转率过低的态势仍难改变。

(二)存货结构不尽合理

据计算,1994年公司存货总量过多,主要体现在内销服装积压过多和原料超储两个环节上。

1.内销服装积压情况比较突出。据计算,1993年内销服装存货达53.6万元,占存货总量的30.8%,本已形成积压的局面;而1994年的内销服装存货不仅没有减少,反倒比上年增加5.2万元,达到了58.8万元,占存货总量的比重也提高到31%。我们认为这部分存货不尽快处理,不仅占用资金过多,影响正常周转,而且很可能造成更大的损失。

2.原料超储情况比较突出。据计算,1994年库存原料已达97.1万元,比上年的80.9万元增加20%;占存货总量的比重也由上年的46.4%上升到51.2%。原料存货增多有其合理的一面,也有不合理的一面。合理的因素是原料不断涨价,迫使公司不得不增加一些存货;不合理的一面则是超储幅度过大,影响资金周转。如按正常储备系数计算,近两年的原料存货储一半以上。

(三)几点建议

1.建议对内销服装存货进行一次清理,凡能卖出的应通过营销网络尽快出手,以免造成大的损失。

2.建议对内销服装的生产采取限产的措施,凡滞销的产品应立即停止生产,避免造成新的积压。

3.建议对原料的进货严加调控,除来料加工部分而外,应只进畅销走俏的面料,余者应视存货情况缺什么进什么。

以上建议,仅供参考。

利隆制衣有限公司财务部

1995年1月20日

关于资产清查情况的报告

××市化工局:

按市局的部署,我们于年前对全厂资产进行了全面彻底的清查盘点,现将清查中发现的问题与处理的情况报告如下:

(一)清查出的主要问题是大堆煤炭因采用“测方法”计量,出现大量短亏。“测方法”计量本身不可能精确,但由于没有“火车衡”计量设备,明知车辆装载不足,也难以拿出有说服力的证据同供货方交涉。这次“测方”计算结果,短亏数竟达1223吨,价值183765元。考虑到这是二十来年积存的问题,“测方”计算本身又不够精确,经研究决定暂不进行帐务处理。拟在明年购置、安装火车衡后,将运入新煤易地堆放,待原有煤堆发料完结时,再依照实际短亏数进行处理。

(二)在材料、低值易耗品、半成品、产成品清查中,净盘亏、毁损数为76458元,主要是积压产成品年久变质报损54379元,其余22079元是6月9日仓库被盗丢失的铝、铜线材,经报案迄今尚未破案。对此,我们拟在本年决算中暂予核销,列入管理费用。

(三)在固定资产清查中,虽然没有发生短缺和毁损的现象,但却有两笔拖了几年未作处理的悬案:一笔是已故设备科长×××擅自借出一台××机,原价6000元,已提折旧3800元;另一笔是三年前买进一台不能使用的废设备,原价4600元。这两项共计损失8400元,已于12月20日上报厂部。

(四)现金与银行存款,经过清查,与帐面数值完全相符。

(五)债权、债务清查,债权方面有三笔由于实行延收货款销售而形成的坏帐损失,共计21050元,也已于12月20日上报厂部。其余经逐户函讯,均证明无误。债务方面,有一笔拖了多年无法偿付的应付货款2150元,已由我厂主管厂长批准核销,列入决算,作为营业外收入处理。其余业经逐户核对无误。

以上报告如有不当,请指正。

××化工厂财务科

××××年12月28日

资产清查工作简要报告

××市机械局:

按照市局的安排部署,我们从去年×月份开始,对全厂固定资产、流动资产和帐内帐外物资进行了全面清查,同时还按厂部的要求结合开展了清产核资与处理超储积压物资的工作。取得了较好的效果。

(一)基本做法

我厂的资产清查和核资压库工作,大体是按以下四个阶段进行的:

1.准备阶段。去年×月,在总会计师的主持下,以财务科为主,并抽调有关科(室)、车间人员,组成了有××人参加的清产核资小组。在明确任务、统一认识、制定资产清查工作计划的基础上,总会计师还对小组人员进行了为期两天的业务辅导。

2.清查阶段。从×月×日开始清查,到×月×日全部结束,历时一个月。

3.处理阶段。也将近一个月,对存在的问题,基本上查明了原因,分清了责任,并及进行了处理。

4.建制阶段。即在清查处理的基础上,针对各方在出现的“跑、冒、滴、漏”问题,建立健全了固定资产管理、仓库管理等8项制度。

(二)清查出的主要问题

在这次资产清查中,共查出盘盈账外固定资产51种、198台件,估价上帐原值37.8万元;盘亏固定资产13种、21台件,原值3.8万元;报废待批固定资产20种、32项,48.3万元;查出盘盈帐外物资37种,11.6万元;盘亏物资124种,13.5万元;削价待处理物资127种,8.3万元。

(三)主要收获

1.摸清了家底。我厂固定资产帐面原值为1313万元,清产后实际为1298.7万元。通过这次资产清查,对我厂的固定资产基本上做到了数量清、能力清、质量清。从而为更好地运用资产、提高企业管理水平奠定了基础。

2.果断处理了超储积压物资,减少了损失。经核对共查出积压物资236万元,已处理201万元,占85.2%。划出闲置可外调的固定资产27万元,占固定资产总值的2.1%。

3.在财产清查的基础上,按照合理可行的原则,重新核定了流动资产限额,将原定的×××万元调整为×××万元,资金周转天数由原定的××天改定为××天。

4.对已查清的物资,分别记入账卡,指定专人保管,并严密了手续制度,使资产管理纳入正轨。

总之,这次资产清查暴露出来的问题是比较严重的,我们一定要从中汲取教训,采取相应措施,解决企业内部各个环节管理松驰和损失浪费较大的问题。

××机械厂

××××年×月×日

关于清查产成品存货情况的报告

××市纺织工业局:

按照市局的部署,我厂从××××年11月12日开始,对产成品存货进行了全面清查。经过20天的认真查核,已认定的产成品盘亏、报废损失为40949元,占全厂产成品存货帐面数307886元的13.3%;扣除盘盈5314元,净损失额为35635元,占帐面存货数的11.6%;清查后,实有的产成品存货为272251元,比往年的正常存货数仍高出四分之一左右。

从这次清查产成品存货工作中,使我们清楚地看出导致产成品存货占压资金居高不下和损失严重的主要原因是:

(一)我厂现有产品结构不合理,档次低,质量差,不合市场需要,缺乏竞争能力。由于我厂技术改造进展慢,目前生产的19种针织品中有12种基本上仍是老产品。过去,这些产品除供应本省市场外,尚可销往××、××等地;而今,因关内厂家生产的档次高、质量好、款式新的针织品大量涌入省内市场,我厂的老产品即使在省内也变成了滞销品,积压严重,并有10个品种成为亏损产品。据计算,去年这10个品种共亏损68720元,今年至少也要亏损85995元。因此,我们按中央提出的限产库要求,对7种亏损较大的产品果断地作出了停产的决定,对3个品种则采取了限产措施。

(二)企业内部管理松驰,仓库管理制度形同虚设。通过这次清查发现,由于产成品保管不善,损失浪费和丢失情况都比较严重,仅产成品盘亏一项即损失22754元。此外,用“白条子”抵库的问题也时有发生,在这次清查中即发现有6753元的白条子。

这些问题说明,我厂的经营思想还没有真正转到优化结构、进入市场、提高效益的轨道上来。同时也使我们从中认识到企业管理必须迎头赶上,搞好技术改造,开发新产品,使工厂成为以市场为导向的“经营型”企业。总之,通过这次的清查工作,我们一定要认真汲取教训,针对暴露出来的问题,堵塞漏洞,加强管理,杜绝类似问题的再度发生。对造成严重损失的还要追查责任,认真查处。

特此报告。

附:1.产成品库存盘亏损失报告单(略)

2.产成品库存盘盈报告单(略)

3.产成品报废损失报告单(略)

××市第二针织厂

××××年×月×日

关于我厂产成品清查情况的报告

市纺织局财务处:

根据市局对企业资产清查工作提出的要求,我们于×月×日对我厂产成品库进行了清查。在清查中,首先,要求保管员将没有记帐的入库单和出库单分别记入保管帐,并结出存货数量;尔后,按保管帐所列产成品库存量与实物核对。现将清查结果报告如下:

(1)产成品存货数量基本上做到了帐实相符。其中,只有产成品涤麻斯摩呢库存数量比帐面少2疋。经查对,这是×月×日经厂长批准为参加××省举办的获奖产品展览会临时出库,而未办出库手续,以白条子抵顶库存造成的。

(2)经对库存产成品保管质量的检查,合格品与等外品都是分管的,外观完整无损,均符合规定要求。

(3)产成品库的库容、库貌、卫生、安全等方面基本合乎规范要求。清查结果,我们认为产成品保管工作的质量是好的,比之往年已有较大的改进和提高。

清查中发现的不足之处是仍有用白条子抵库的现象;入库、出库入帐也不够及时。这些情况,我们已向保管人员提出意见,要求他们加以改进。

特此报告。

××纺织厂财务科

关于我厂银行存款清查情况的报告

××厂长:

按照市轻工局关于资产清查的部署,我们干×月×日对本厂银行存款帐目进行了清查。现将清查情况报告如下:

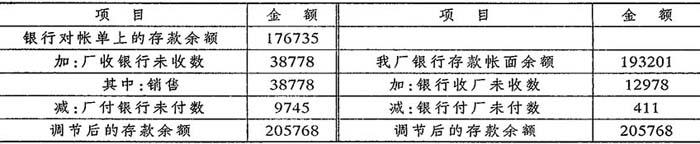

经查对,×月×日我厂银行存款帐面余额为193201元,而银行对帐单的存款余额则为176735元。两者相差16466元。经详细核对,有6笔未达帐项:

(1)我厂于×月×日收存××塑料制品厂、××胶垫厂、××制瓶厂交来的转帐支票3张,金额分别为16430元、14416元、7932元,计38778元,银行尚未入帐。

(2)我厂于×月×日开出支付外协件加工费转帐支票1张,金额9745元,因持票厂家还未向银行办理转帐结算,银行尚未入帐。

(3)我厂委托开户行代收大连××塑料制品厂的销货款12978元,银行已经入帐,而我厂则因未收到银行的收款通知书而未入帐。

(4)由银行代付的本厂应付购货运费411元,因我厂尚未收到付款通知书,也未入帐。

根据上述未达帐项,我们编制了×月×日“银行存款余额调节表”如下:

上表说明,调节后的银行存款余额与我厂银行存款帐目的余额,两者数额一致,证明双方帐目均无差错。对此,我们已将清查材料转给财务科,同其他资产清查材料一并上报市轻工局。

特此报告。

××塑料厂审计室

报告人:××× ×××

××××年×月×日

文书大全的其它文章:

- 涉外合同

- 电报函件

- 普通照件

- 正式对外函件

- 换文

- 议定书